¿Cómo determinar los saldos de Balance Financiero y Presupuestal?

Los saldos de balance son aquellos saldos no ejecutados en un periodo y que pueden ser incorporados en el presupuesto institucional. Determinar el monto de dichos saldos resulta necesario. Por ello, en este post, presentamos la definición de dichos saldos con sus respectivas fórmulas.

Por lo general, todas las fuentes de financiamiento diferentes a recursos ordinarios generan saldos de balance. En los últimos años el MEF ha decidido que los saldos de balance de la fuente de financiamiento, Recursos Directamente Recaudados, constituyen recursos del Tesoro Público. Siendo necesario conocer el procedimiento del manejo de los saldos de balance tanto presupuestal como financiero.

Definición

Los saldos de balance según el glosario de la Dirección General de Contabilidad Pública – DGCP viene hacer la diferencia entre el ingreso realmente percibido y el gasto devengado durante un año fiscal. Pueden ser utilizados en años fiscales siguientes previa incorporación en el presupuesto institucional mediante crédito suplementario. Entiéndase hasta este punto que determinar los saldos de Balance son saldos presupuestales, pero en la práctica debemos tener en cuenta la diferencia entre balance presupuestal y balance financiero.

Saldos de balance presupuestal

Los saldos de balance vienen a hacer la diferencia entre los ingresos percibidos y el gasto devengado durante un año fiscal.

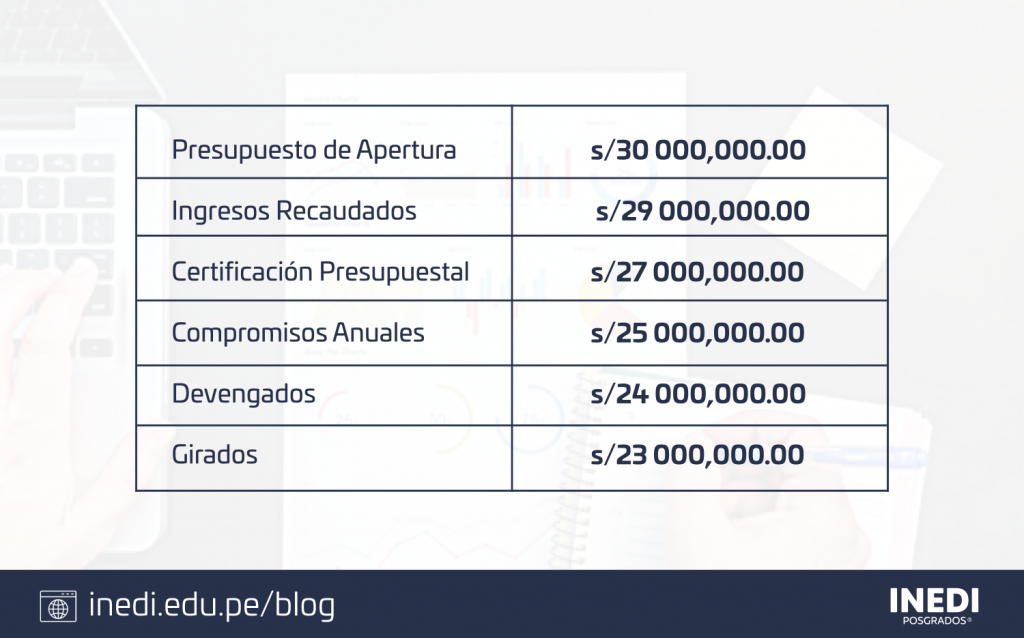

En el siguiente ejemplo: La Municipalidad “Cuentas Claras” durante el ejercicio anterior, con cargo al rubro 08 Impuestos Municipales, obtuvo los siguientes resultados:

Determinar los saldos de balance presupuestales del ejercicio anterior

Si consideramos los ingresos recaudados menos los devengados del ejercicio, tendremos como resultado la suma de S/ 5’000,000.00

– Ingresos Recaudados S/ 29 000,000.00

– (-) Devengados S/ 24 000,000.00

___________

– Saldos de Balance presupuestal S/ 5 000,000.00

Por lo tanto, concluimos que la fórmula para la determinación de los saldos de balance presupuestales será igual a: Ingresos Recaudados (-) Los Devengados.

Saldos de balance financiero

Los saldos de balance financieros, viene hacer la diferencia entre los ingresos percibidos menos los girados registrados durante un año fiscal.

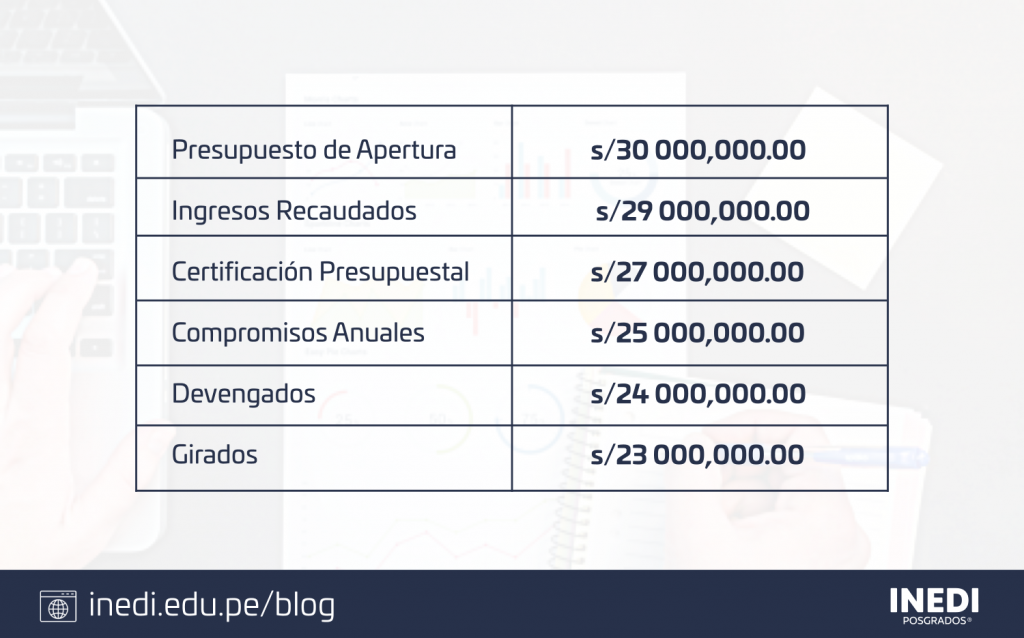

Consideraremos el mismo ejemplo: La Municipalidad “Cuentas Claras” durante el ejercicio anterior, con cargo al rubro 08 Impuestos Municipales, obtuvo los siguientes resultados:

Determinar los saldos de balance financieros del ejercicio anterior.

Si consideramos los ingresos recaudados menos los girados registrados, tendremos como resultado la suma de S/ 6’000,000.00

– Ingresos Recaudados S/ 29 000,000.00

– (-) Girados S/ 23 000,000.00

___________

– Saldos de Balance financiero S/ 6 000,000.00

Por lo tanto, concluimos que la fórmula para la determinación de los saldos de balance financieros será igual a: Ingresos Recaudados (-) Los Giros.

")

")

1 Comentario

Excelente post, gracias.