¿Cómo aplicar la NICSP 27 a los activos biológicos relacionados con la agricultura? ¿Cuándo no es aplicable y en qué actividades se utilizan los activos biológicos?

Una entidad que prepare y presente estados financieros bajo la base contable de acumulación (o devengo) aplicará la NICSP 27 a los siguientes elementos cuando estén relacionados con la actividad agrícola: (a) activos biológicos, excepto las plantas productoras; y (b) producto agrícola en el momento de su cosecha o recolección.

Esta Norma NO es aplicable a:

-

- Terrenos relacionados con la actividad agrícola (véase la NICSP 16 Propiedades de Inversión, y la NICSP 17 Propiedades, Planta y Equipo);

- Las plantas productoras relacionadas con la actividad agrícola (véase la NIC 17). Sin embargo, esta Norma, se aplicará a los productos de esas plantas productoras.

- Activos intangibles relacionados con la actividad agrícola (véase la NICSP 31 Activos Intangibles); y

- Activos biológicos mantenidos para la prestación o suministro de servicios.

Los actividades que se utilizan los activos biológicos

Los activos biológicos son utilizados en muchas actividades llevadas a cabo por entidades del sector público. Cuando los activos biológicos se utilizan para investigación, educación, transporte, entretenimiento, esparcimiento, control de aduanas o en cualquier otra actividad que no sea una actividad agrícola, estos activos biológicos no se contabilizan de acuerdo con esta Norma. Cuando esos activos biológicos cumplan con la definición de activo, deberán considerarse otras NICSP para determinar la contabilización apropiada (por ejemplo, la NICSP 12, Inventarios y la NICSP 17).

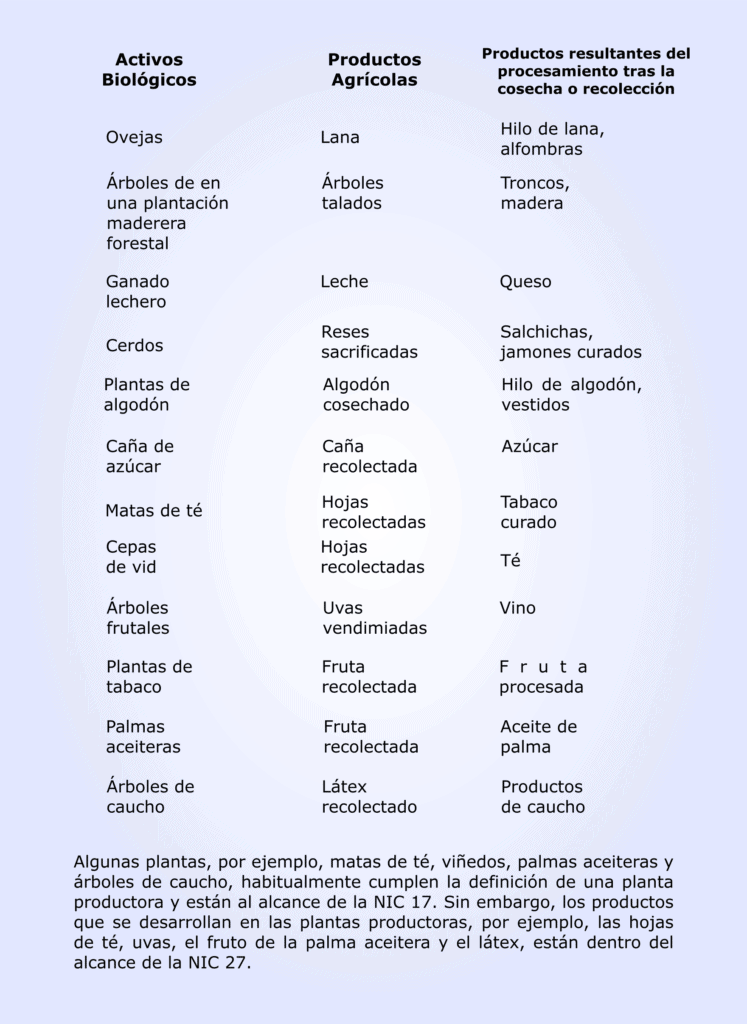

Esta Norma se aplica al producto agrícola, que es el obtenido de los activos biológicos de la entidad, en el momento de la cosecha o recolección. A partir de entonces, es de aplicación la NICSP 12, u otra Norma que corresponda. De acuerdo con ello, esta Norma no trata del procesamiento de los productos agrícolas después de su cosecha; por ejemplo, el procesamiento de las uvas para su transformación en vino por un viticultor que las ha cultivado. Aunque este procesamiento pueda constituir una extensión lógica y natural de la actividad agrícola, y los sucesos que tienen lugar guardan alguna similitud con la transformación biológica, este procesamiento no está incluido en la definición de actividad agrícola manejada por esta Norma.

La tabla siguiente proporciona ejemplos de activos biológicos, productos agrícolas, y productos que resultan del procesamiento tras la cosecha o recolección:

Etiqueta:Activos biológicos, NICSP 16, NICSP 27, NICSP 31

")

")